概要

国の「デフレ完全脱却のための総合経済対策」の一時的な措置として、令和6年度に「定額減税」(納税義務者および扶養親族等1人につき、令和6年分所得税から3万円、令和6年度の個人住民税所得割から1万円)が行われました。その際、定額減税の恩恵を十分に受けられないと見込まれる方に対しては、できるだけ早期に給付する観点から、令和5年分の所得や扶養状況から推計所得税額を算出し、それを用いて定額減税しきれないと見込まれる額を「調整給付金」として支給しました。

今回の「定額減税補足額給付(不足額給付)」は、令和6年分所得税額が確定した後に、本来給付すべき所要額と当初調整給付の額との間で不足が生じた方等に給付を行うものです。

【イメージ】

対象者

令和7年1月1日時点において湯前町にお住まいの方で、次の「不足額給付1」または「不足額給付2」に該当する方。

※合計所得金額が1,805万円を超える方は本給付金の対象とはなりません。

不足額給付(1)

令和6年分所得税および定額減税の実績が確定し、支給金額を改めて算出した結果、当初調整給付の支給金額に不足が生じた方

例:・令和6年中に扶養親族が増えた方

・令和5年の所得がなく、当初調整給付の対象外だったが、令和6年の所得が大きく増加した方

・令和6年中の退職等により所得が減少し、令和6年度は住民税課税であるが所得税は課税されない方

・当初調整給付後に令和6年度住民税課税額に修正が生じ、令和6年度住民税所得割が減額になった方

不足額給付(2)

次の(1)から(3)のすべての要件を満たす方

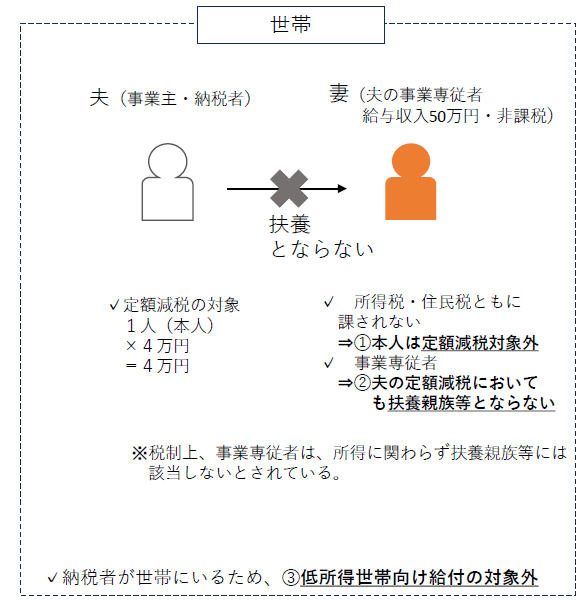

(1)所得税及び個人住民税所得割ともに定額減税前税額が0円(本人として、定額減税の対象であること)

(2)税制度上、扶養親族に該当しない(事業専従者、合計所得48万超であるため、扶養親族としても定額減税対象外)

(3)低所得世帯向け給付(令和5年度非課税世帯への給付金、令和6年度新たな非課税等への給付金)の対象世帯主・世帯員に該当していない

【例1:夫(個人事業主)・妻(事業専従者)の世帯】

納税義務者である夫の個人商店を手伝う事業専従者(配偶者控除・扶養控除の対象とならない)の妻であって、

自身の給与収入がおおむね100万に満たない(所得税・住民税が課されない)場合

【例2:父・息子(納税者)・息子の妻の世帯】

公的年金収入が158万円(合計所得金額48万円)超、概ね170万円以下だが、障碍者控除等の控除により

所得税・住民税が課されない65歳以上の高齢者が、納税者である息子等と同居している場合

給付金額

対象者に応じて、それぞれ次のとおりとなります。

不足額給付(1)に該当する方

「当初調整給付時(令和6年時点)の調整給付額」と「不足額給付(減税)の調整給付額」の差額

【例1:令和6年中に扶養親族が増えた方(子の出生など)】

注)この場合、令和6年度申告に影響がないため、住民税の扶養親族には新たな扶養親族分は加算されません。

【例2:令和5年の所得がなく、当初調整給付の対象外だったか、令和6年の所得が大きく増加した方(学生の就職など)】

不足額給付(2)に該当する方

原則4万円(定額)

(令和6年1月1日時点で国外居住者であった場合には3万円)

手続き方法

対象と見込まれる方には「支給のおしらせ」または「支給確認書」を送付します。

「支給のおしらせ」が届いた方

原則手続きは不要です。

※振込口座の変更または、給付金を辞退される場合はお手続きをお願いします。

「支給確認書」が届いた方

申請が必要です。支給確認書に受取口座等を記入し、必要書類を添付のうえ、税務町民課までご提出ください。

※給付の対象と思われる方で、確認書が届かない方は、給付要件などをご確認の上、税務町民課(0966-43-4130)にお問い合わせください。

【注意】給付金を装った詐欺にご注意ください!

町・県・国等が以下のことを行うことは絶対にありません。

・ATM(現金自動預払機)の操作をお願いすること

・給付金の受け取りにあたり、手数料の振り込みを求めること

・暗証番号を教えてほしいということ

各種給付金の給付を装う不審な訪問・電話にご注意ください。